Tasarruf Mevduat Sigortası Nedir? Hangi Hesaplar Güvence Altındadır?

Bankada birikimi olan herkesin aklındaki en önemli sorulardan biri şudur:

“Param bankada ne kadar güvende?”

Türkiye’de bu güvence, Tasarruf Mevduatı Sigorta Fonu (TMSF) tarafından sağlanır. Mevduat ve katılım fonlarının hangi şartlarda ve ne kadar tutara kadar sigorta kapsamında olduğu, ilgili yönetmelik ve Fon Kurulu kararlarıyla açıkça düzenlenmiştir.

Tasarruf Mevduat Sigortasının Amacı

Tasarruf mevduat sigortasının temel amacı;

bankacılık sistemine olan güveni korumak ve bireysel tasarruf sahiplerini olası banka risklerine karşı güvence altına almaktır.

Bu sistem sayesinde, bir bankanın faaliyet izninin kaldırılması gibi olağanüstü durumlarda, mevduat sahiplerinin belirli bir tutara kadar olan birikimleri TMSF tarafından ödenir.

Hangi Hesaplar Sigorta Kapsamındadır?

Türkiye’de faaliyet gösteren bankaların yurt içi şubelerinde bulunan ve aşağıdaki özellikleri taşıyan hesaplar sigorta kapsamındadır:

- Türk Lirası mevduat hesapları

- Döviz cinsinden mevduat hesapları

- Kıymetli maden (altın vb.) hesapları

- Katılım bankalarındaki katılma hesapları

- Özel cari hesaplar

Bu kapsama giren hesaplar için her bir kişi adına belirlenen üst sınıra kadar güvence sağlanır.

Sigorta Tutarı Ne Kadardır?

Mevzuata göre;

- Her bir gerçek kişi için,

- Aynı bankadaki tüm hesaplarının toplamı dikkate alınarak,

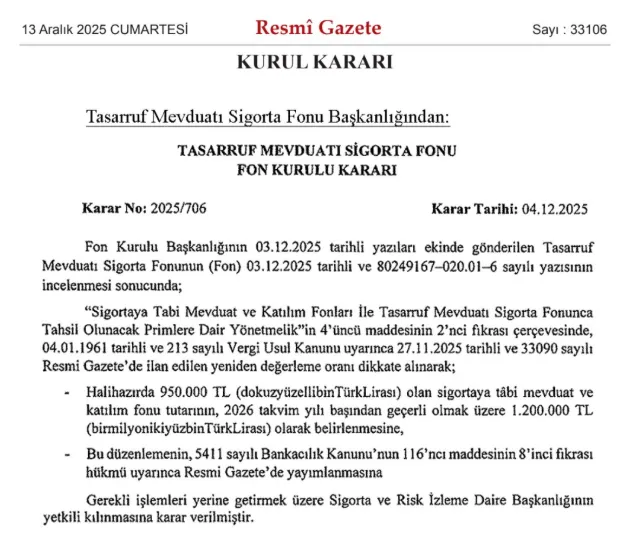

- 1.200.000 TL’ye kadar olan kısım TMSF güvencesi altındadır. (2016 yılı için)

Bu tutar her yıl, yeniden değerleme oranı dikkate alınarak Fon Kurulu tarafından güncellenmektedir. Böylece enflasyon karşısında sigorta kapsamının reel değerini koruması amaçlanır.

Hangi Hesaplar Sigorta Kapsamı Dışındadır?

Her hesap TMSF güvencesi altında değildir. Örneğin:

- Bankanın hâkim ortaklarına ve yöneticilerine ait hesaplar

- Suçtan kaynaklanan malvarlığı değerleri

- Kıyı bankacılığı (offshore) kapsamında açılan hesaplar

Bu tür hesaplar açıkça sigorta kapsamı dışında bırakılmıştır.

Sigorta Ödemesi Nasıl Yapılır?

Bir bankanın faaliyet izninin kaldırılması durumunda:

- Tüm ödemeler Türk Lirası olarak yapılır.

- Döviz hesapları, Merkez Bankası döviz alış kurları üzerinden TL’ye çevrilir.

- Altın ve kıymetli maden hesapları, ilgili piyasa kapanış fiyatları esas alınarak hesaplanır.

Bu süreçte mevduat sahibinin ayrıca bir talepte bulunmasına gerek kalmadan ödeme planı oluşturulur.

Bankalar Bu Sigorta İçin Ne Yapar?

Bankalar, sigorta sisteminin sürdürülebilirliği için TMSF’ye sigorta primi öderler.

Bu primler;

- Bankanın mali yapısına,

- Sermaye yeterliliğine,

- Aktif kalitesine,

- Likidite ve risk göstergelerine

göre belirlenen risk bazlı prim sistemi üzerinden hesaplanır. Daha riskli bankalar daha yüksek prim öderken, güçlü mali yapıya sahip bankalar daha düşük prim oranlarından yararlanır.

Güncel Fon Kurulu Kararlarının Önemi

TMSF Fon Kurulu tarafından alınan kararlar, sigorta sisteminin güncel koşullara uyarlanmasını sağlar.

2025 yılına ait kurul kararları da, hem sigorta primleri hem de uygulama esasları açısından yol gösterici niteliktedir.

Sonuç: Tasarruf Sahipleri İçin Ne Anlama Geliyor?

✔ Bankadaki paranız belirli bir limite kadar devlet güvencesi altındadır

✔ Sigorta kapsamı kişiye ve bankaya göre ayrı ayrı değerlendirilir

✔ Birikimlerinizi farklı bankalara dağıtmak, güvenceyi artırabilir

✔ TMSF sistemi, bankacılık güvenliğinin temel yapı taşlarından biridir

Finansal kararlar alırken yalnızca faiz oranlarına değil, mevduat güvencesi ve risk dağılımına da mutlaka dikkat edilmelidir.